Twino ist eine lettische P2P Kreditplattform. In diesem Beitrag stellen wir unsere Erfahrungen vor die wir mit Twino gemacht haben. Sie ist als LLC also dem Gegenstück zur in Deutschland bekannten GmbH geführt. Die Hauptaufgabe besteht in der Vermittlung von Kreditgebern (Investoren) und Kreditnehmern. Dieser Marktplatz für Kredite bietet Investitionsmöglichkeiten in vielen Ländern an.

Twino ist eine lettische P2P Kreditplattform. In diesem Beitrag stellen wir unsere Erfahrungen vor die wir mit Twino gemacht haben. Sie ist als LLC also dem Gegenstück zur in Deutschland bekannten GmbH geführt. Die Hauptaufgabe besteht in der Vermittlung von Kreditgebern (Investoren) und Kreditnehmern. Dieser Marktplatz für Kredite bietet Investitionsmöglichkeiten in vielen Ländern an.

Gegründet wurde das Unternehmen 2009 unter dem Namen Finabay und startete mit der Kreditvermittlung in Lettland. Polen, Russland, Georgien, Dänemark, Spanien und Kasachstan folgten. Mithilfe des ALI (alternative lending index) ist Twino immer auf der Suche nach neuen Ländern zur Erweiterung der Tätigkeiten. Der ALI wurde mit den Wirtschaftsprüfern von KPMG entwickelt und soll ineffiziente Kreditmärkte identifizieren, in denen sich ein Start von Twino lohnen könnte.

Mittlerweile werden jeden Tag über 1 Million Euro an Krediten vergeben. Die durchschnittliche Rendite liegt dabei über 10 %. Bisher wurden insgesamt 500 Millionen Euro Kreditsumme vermittelt. Das junge Team, das aus über 400 Mitarbeitern an 6 Standorten besteht, ist im Durchschnitt nur 32 Jahre alt. 15.000 Investoren legen ihr Geld bei Twino an. Vermittelt werden primär Verbraucherkredite. Die Mindestanlagesumme pro Kredit liegt bei 10 Euro. Bekannte Wettbewerber sind Bondora und Mintos.

Auf der Oberfläche der Plattform sind die verfügbaren Kredite übersichtlich geordnet und eventuell etwas spartanischer als bei anderen Anbietern. Die Kredite können nach Zinssatz, Land, Restlaufzeit und Rating geordnet werden. Investiert werden kann automatisch oder manuell.

Inhaltsverzeichnis

Unsere Twino Erfahrungen: Lohnt sich die Investition?

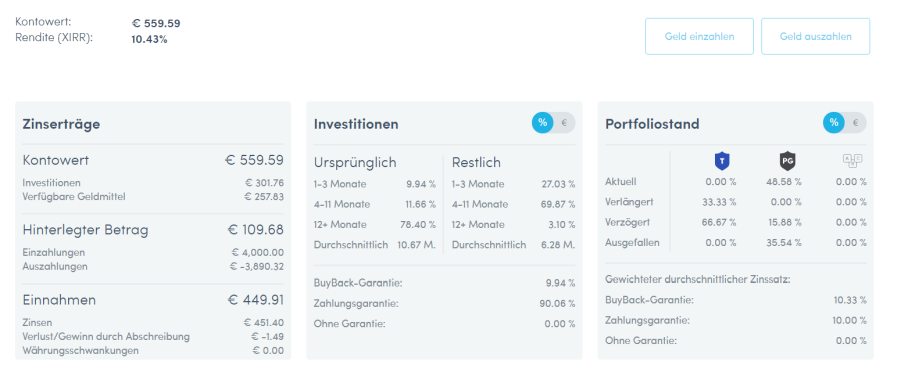

Wir haben nun 2 Jahre Erfahrungen mit Twino. Im Jahr 2016 haben wir Geld auf unser Konto bei Twino eingezahlt und in P2P Kredite investiert. Wir haben knapp über 10% Zinsen erhalten. Derzeit sind es 10,43%. Wir haben nicht nur in Kredite mit Buyback Garantie investiert sondern auch in Kredite ohne Rückkaufgarantie. Wie man im Screenshot sieht sind auch P2P Kredite ausgefallen aber die Rendite ist mit knapp über 10% dennoch ansehnlich. Die Einzahlung, als auch die Auszahlung hat problemlos funktioniert und wir hatten bei der Auszahlung das Geld nach 2 Werktagen auf unserem deutschen Konto.

Risiken bei Twino

Der Leitsatz bei jeder Geldanlage „Rendite kommt von Risiko“ gilt auch hier. Hohe Zinsen gehen selbstverständlich mit einem hohen Risiko auf Verluste, bis hin zum Verlust des gesamten eingesetzten Kapitals einher. Daher sollte nur Geld investiert werden, dessen Verlust im Zweifel zu verkraften ist. Bei einer P2P Plattform handelt es sich um keine Bank und daher müssen Regulierungen und Offenlegungspflichten nicht im gleichen Maße erfüllt werden, wie bei Kreditinstituten. In einigen Ländern brauchen P2P Kreditvermittler nicht einmal eine Lizenz.

Nach eigener Angabe sind historisch 7 % der Kredite auf Twino ausgefallen. Das größte Risiko ist also eine mangelnde Diversifizierung. Es senkt das Risiko unglaublich, in so viele Projekte wie möglich zu investieren. 100, besser 200 Projekte senken das Risiko bereits deutlich und erhöhen nebenbei die Gesamtperformance des Depots.

Generell wurde Twino, wie die meisten P2P Plattformen, nach der letzten Finanzkrise 2008/2009 eröffnet. Daher kann nicht vorhergesagt werden, wie Twino im Falle einer Rezession und steigender Arbeitslosigkeit wegkommt. Grundsätzlich können vermehrte Kreditausfälle die Plattform im Ernstfall in Bedrängnis bringen. Wie im Falle der Insolvenz von Twino sichergestellt werden soll, dass alles einen geregelten Gang geht, wird nicht auf der Webseite des Unternehmens thematisiert. Grundsätzlich gehört dem Investor die Forderung gegenüber dem Kreditnehmer inklusive des Anspruchs auf Rückzahlung. In der juristischen Praxis ist mit zeitlichen Verzögerungen und eventuell hohen Abschlägen auf die Rückzahlungssumme zu rechnen.

Rückkaufgarantie

Buyback-Symbol

Es gibt Kredite mit einer Rückkaufgarantie, die aber eher als Versprechen von Twino zu werten ist. Twino kauft Kredite zurück, die seit mehr als 30 Tagen im Verzug sind. Kredite für die eine Rückkaufgarantie besteht sind mit einem entsprechendem Symbol gekennzeichnet. Diese Garantie kann nur so lange gewährt werden, wie Twino auch selbst eine Möglichkeit hat, diese Zahlungen zu leisten.

Eine Pflicht zur Rückversicherung gibt es mangels Regulierung des Sektors nicht. Durch die Rückkaufgarantie ergibt sich für den entsprechenden Kredit ein leicht niedrigerer Zins. Die Risikoklassen der Kredite sind dementsprechend auch in A, B, C und „Buyback“ unterteilt. Die Rückkaufgarantie wird hauptsächlich für kurz laufende Kleinkredite vergeben und findet nicht bei allen Krediten Anwendung.

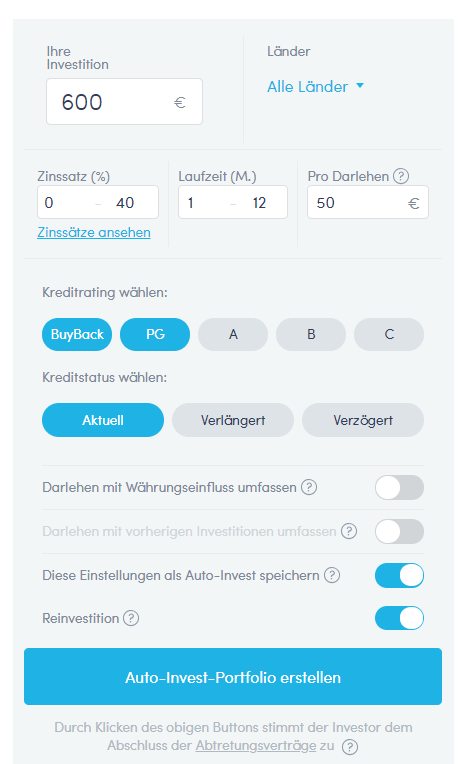

Gründe für Probleme mit dem Auto-Invest

So sieht die Auto-Invest Maske bei Twino aus

Ein Auto-Invest steht dem Kreditgeber zur Verfügung, um nicht jeden einzelnen Kredit manuell auswählen zu müssen, um seine Investition zu tätigen. In der Auto-Invest Funktion wird zuerst der maximal zu investierende Betrag definiert, danach der zu investierende Betrag pro Kredit. Danach kann eine automatische Reinvestition eingestellt werden. Die Zinsspanne, die Laufzeit und das Kundenrating bilden die grundlegenden Selektionskriterien.

Ein Grund dafür, dass keine Investition durch das Auto-Invest getätigt wird, kann in der mangelnden Verfügbarkeit von Krediten liegen. Besonders wenn immer mehr Menschen sich nach einer lohnenden Geldanlage umsehen, können die verfügbaren Investitionsmöglichkeiten knapp werden. Das Auto-Invest kann dann natürlich nicht ausgeführt werden.

Auch ist es möglich, dass die Filterkriterien zu eng gesetzt sind und kaum Projekte gefunden werden können. Sollten diese Probleme auftreten, kann neben dem Auto-Invest nach wie vor manuell in ausgewählte Kredite investiert werden.

Gibt eine App von Twino?

Twino bietet eine App für iOS und Android an. Diese benachrichtigt den Nutzer bei Neuigkeiten wie Zahlungseingängen, getätigten Investitionen und Auszahlungen. Die Bereiche Cashflow, Profil und Portfolio bilden die Kernaspekte der App. Ob dieses Angebot einen tatsächlichen Mehrwert für den Investor liefert, muss jeder für sich entscheiden.

Anwendungsbereiche der Twino API

Eine API (application programming interface) ist ein ergänzendes Werkzeug für Programmierbegeisterte. Es stellt eine Programmierschnittstelle dar, die beispielsweise genutzt werden kann, um eigene Auto-Invest Kriterien zu ergänzen. Der Anwender erhält dabei Einblick in einen Teil des Programmcodes. Durch die Vielfalt der Daten, die den P2P Anbietern zur Verfügung stehen, können all diese Informationen durch den API Anwender genutzt werden, um seine eigne Investmentstrategie zu nutzen. Auch wenn einige Anbieter diesen Service bereits gestartet haben, gibt es eine solche Schnittstelle bei Twino bisher nicht.

Promo-Codes für 2018

Derzeit gibt es keine Boni und keine Promo-Codes für Twino. Das spricht ebenfalls dafür, dass es derzeit genügend Investoren auf der Plattform gibt. Wenn zukünftig wieder mehr Investoren gesucht werden, ist eine Änderung und Einführung von Aktionen gut möglich.

Zweitmarkt bei Twino

Twino bietet keinen Zweitmarkt im eigentlichen Sinne, aber Kredite können vor Ende der Laufzeit wieder am Primärmarkt freigegeben werden. Der Verkauf der Kredite ist dabei vollkommen kostenlos. Allerdings können keine Zu- oder Abschläge auf den Kreditbetrag mit angegeben werden.

Steuer auf die Zinserträge

Auf erzielte Zinserträge müssen im Land des Investors Steuern gezahlt werden. Wenn hier Unsicherheiten bestehen, ist am besten ein qualifizierter Steuerberater zu kontaktieren. Eine Steuerberatung ist an dieser Stelle nicht möglich.

Geld einzahlen und abheben

Die Einzahlung von Guthaben geht auf Twino sehr simpel vonstatten. Im eigenen Investorenprofil kann unter dem Reiter Einzahlungen die Bankverbindung und die zu nutzende Referenz abgerufen werden. Diese Referenz muss bei der Überweisung des Betrages angegeben werden und nach 1 – 2 Tagen wird das Geld dem Twino-Konto gutgeschrieben. Das Bankkonto wird dabei automatisch für mögliche Auszahlungen autorisiert. Über die Schaltfläche Auszahlungen kann ein individuell eingegebener Betrag ausgezahlt werden, sofern das Kapital nicht derzeit in Kreditprojekten gebunden ist. Wenn die Bankverbindung zur Auszahlung geändert werden soll, muss zuerst eine beliebig hohe Summe von diesem Konto auf das eigene Twino Konto überwiesen werden.

Abschließend haben wir noch ein Video eingebaut welches wir auf Youtube gefunden haben. Man sieht dort das Bürogebäude von Twino:

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Quellenangabe und weitere Links zur Recherche

- Redaktioneller Beitrag in einer Zeitung

- Beitrag zum aktuellen Trend

- Interessanter Beitrag von der Welt

- Beitrag vom Handelsblatt

- Interessanter Artikel

- Zeitungsartikel der bei der Zeit veröffentlicht wurde

- Wikipedia Beitrag